2023.09.08

夫婦で住宅ローンを借りる時に考えること!

![]()

秋の味覚と言えば、私は梨が好きです!ベスト不動産の村田です!

本日はご夫婦で住宅ローンを借りる際のお話です。

ご夫婦で住宅ローンを組む時は、連帯債務(れんたいさいむ)が多いと思います。

※今回は連帯保証(れんたいほしょう)の場合は除きます。

- ■ 夫婦で借りることにより、借入額を伸ばすことができる

- ■ 住宅ローン控除をそれぞれ受けることができる。

- ■ 夫婦それぞれ物件の持ち分(所有権)を持つことができる。

メリットも多いのですが、借りる前に考えてほしいのが団体信用生命保険のことです。

団体信用生命保険とは、そう!借りた方が亡くなるなど万が一のことがあった場合に、住宅ローンの借入金額の残り(残債)が保険金にて支払われる仕組みです。

それでは、ご夫婦で借りた場合に団体信用生命保険はどのような割合でつくのでしょうか!?

※夫婦それぞれ物件の持ち分(所有権)とは別の話ですので、ご注意ください!

考えられるのは以下のパターンです!

A)夫婦で半分ずつの割合

B)夫婦それぞれの年収に応じた割合

C)主債務者のみ

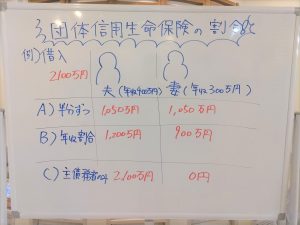

例えば、ご夫婦で2100万円を借入し団体信用生命保険がA)パターンだった場合、夫婦どちらかに万が一のことがあった際は、半分1050万円の残債がなくなり残りの1050万円は配偶者が亡くなっても支払いを続けていく必要があります。

![]()

![]()

その割合がいいの?と思うかもしれませんが、これには正解がなく、借りられるご夫婦が実際にどのように住宅ローンを支払っていくかによります!

また例えば主債務者のみのパターンでは、連帯債務者に万が一のことがあっても保証はないので、連帯債務者の生命保険でカバーするという考えもあります。

この団体信用生命保険の割合は金融機関(保証会社)によって違いますので、住宅ローンは金利だけで選ばないことが大切です!そして生命保険などと合わせて考えることをおススメします!

住宅ローンを組む時は、お金のことを考えるラストチャンスと言われます!この機会にしっかり考えていきましょう!